Katarina Juselius i RÆSON SØNDAG: Finansindustriens spekulative adfærds effekter på realøkonomien er mere gennemgribende, end økonomiske mainstream-modeller postulerer

20.06.2021

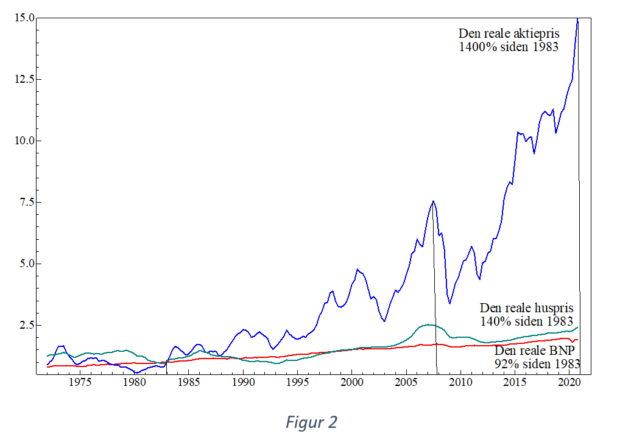

Udviklingen af de reale boligpriser blegner i sammenligning med udviklingen af de reale aktiepriser, der er steget med 1400 pct. siden 1983. Det svarer til en kapitalgevinst på over 7 pct. rente per år. Det er indlysende, at boligmarkedet, men i særdeleshed aktiemarkedet, udviklede sig i en helt anden takt end resten af økonomien efter dereguleringen i 1983.

![]()

I serien RÆSON SØNDAG skriver et hold af iagttagere om de ting, der burde være på toppen af dagsordenen. I dag: Katarina Juselius om økonomiske bobler. SIDSTE SØNDAG: Christian Friis Bach om verdenshandlens udfordringer.

I MIN BOG ”Økonomien og virkeligheden” argumenterer jeg for, at den finansielle sektor påvirker os langt mere, end de fleste forstår. Især har den en stor betydning for, at der opstår ubalancer og kriser i vores økonomi.

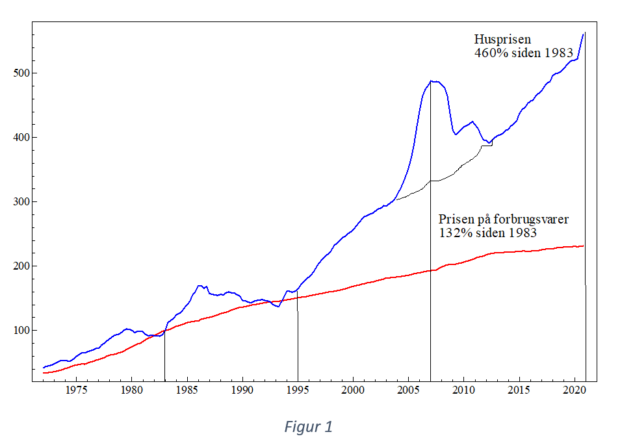

Figur 1 viser husprisernes og forbrugerprisernes udvikling siden 1973 til 2020. Den illustrerer en voksende ubalance mellem forbrugerpriserne og huspriserne og en boble der, da den kollapsede, medvirkede til finanskrisen. Figuren viser, hvordan de to priser først bevæger sig nogenlunde ens op til 1983, hvor Danmark deregulerer kapitalbevægelserne.

Derefter begynder huspriserne at stige kraftigt indtil 1986, hvor kartoffelkuren – et finanspolitisk indgreb – effektivt lægger en på dæmper på prisstigningen. Efter 1995 var effekten af kartoffelkuren stort set overstået, og husprisen begyndte igen at stikke af. Indførslen af afdragsfrie lån i 2003 fik boligpriserne til at stige endnu hurtigere og resulterede i en decideret boligprisboble, der toppede i 2007. Boligprisernes fald efter 2007 udløste en kædereaktion i resten af samfundet, som mundede ud i det, vi kalder den store recension. Og i 2020 begynder huspriserne igen at stikke af mod noget som ligner en ny boble.

Det var disse mange ubalancer, affødt af en vekselvirkning mellem finansmarkedet og den reale økonomi, der både skabte og slørede årsagen til boligboblen i 2007

_______

Figuren rejser nogle spørgsmål, som jeg vil prøve at besvare her: Hvad betød den finansielle deregulering i 1983 for de voksende huspriser, og kan vi afdække de store strukturelle forandringer den forårsagede? Hvorfor voksede forbrugerpriserne ikke lige så meget som huspriserne? Hvilke mekanismer styrer en prisboble? Er vi på vej ind i en ny husprisboble? Er det muligt at forklare husprisernes store vækst?

Det sidste spørgsmål kan bedst besvares ved at se på udviklingen af de reale boligpriser – altså boligpriserne set i relation til priserne på forbrugsvarer – og så sammenligne dem med udviklingen dels i det reale BNP og dels i den reale aktiepris.

Alle tre er vist i figur 2, hvor de er skaleret med basisåret 1983, der er markeret som1. Det er bemærkelsesværdigt, at de reale boligpriser er vokset med 140 pct. siden den finansielle deregulering i 1983 i modsætning til den reale BNP, der er vokset med 92 pct.. Det betyder, at boligpriserne er steget langt mere end husstandenes indkomster, der for det store flertals vedkommende følger BNP-udviklingen.

Men udviklingen af de reale boligpriser blegner i sammenligning med udviklingen af de reale aktiepriser, der er steget med 1400 pct. i den samme periode. Det svarer til en kapitalgevinst på over 7 pct. rente per år. Det er indlysende, at boligmarkedet, men i særdeleshed aktiemarkedet, udviklede sig i en helt anden takt end resten af økonomien efter dereguleringen i 1983.

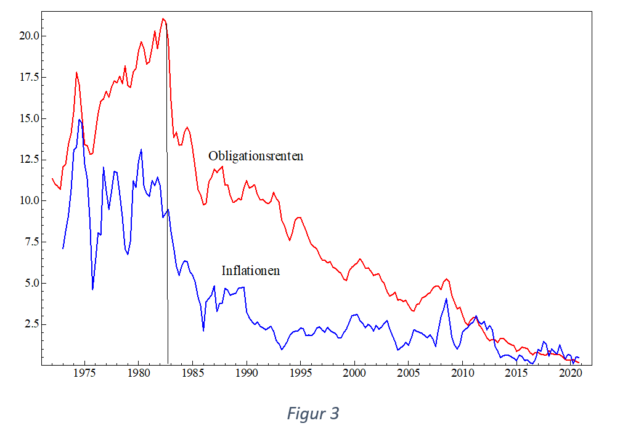

For at forstå hvorfor, skal vi se på udviklingen af inflationen (målt som ændringen i forbrugerpriserne) og den lange obligationsrente som de fremgår af figur 3. Her kan man se, at renten i gennemsnit har været støt faldende siden 1983, da den faldt fra 22 pct. – et i dagens verden svimlende højt niveau – til omtrent 13 pct. på kort tid, hvorefter den fortsatte med at falde, først til 9 pct. i 1995 og siden til 5 pct. i 2008. Efter krisen i 2008 var faldet særlig kraftigt, og i de seneste år har renten været tæt på nul og nu sågar negativ. Også inflationen faldt kraftigt efter 1983 – fra et højt niveau på omtrent 12 pct. – men den stabiliserede sig allerede i begyndelsen af 90’erne på omkring 2 pct. Efter finanskrisen er inflationen faldet til under 1 pct. per år.

Graferne demonstrerer med al tydelighed, at den finansielle deregulering bidrog til at løse 70’ernes økonomiske problemer med høj inflation og høj rente. Men dereguleringen havde også nogle uforudsete, mindre gode, konsekvenser for økonomien, blandt andet en stor vækst i uligheden. Det vi skal se nærmere på nedenunder.

I sidste ende er det udviklingen i realrenten – renten minus inflation – der bestemmer udviklingen i hus- og aktiepriserne. Den har bevæget sig fra et ganske højt niveau før 1983 til omkring nul efter finanskrisen og sågar negativt de seneste år. Det har med andre ord været næsten gratis at låne kapital i lang tid, for eksempel til boligkøb eller aktiekøb, forudsat at banken synes, man er kreditværdig.

Den foreløbige konklusion er derfor, at det var den finansielle deregulering i 1983, der forårsagede de meget lave rentesatser og derfor de billige banklån. De medførte så en stor privat gældsættelse, en voldsom vækst i hus- og aktiepriserne og stærkt stigende finansielle formuer. Det var disse mange ubalancer, affødt af en vekselvirkning mellem finansmarkedet og den reale økonomi, der både skabte og slørede årsagen til boligboblen i 2007. Og nu, kun ti år efter krisen, er både boligpriser og aktiepriser tilbage til – og over – niveauet fra før krisen. Er en ny boble på vej? Det skal vi se på sidst i artiklen.

Men hvorfor steg inflationen ikke?

Det mest bemærkningsværdige ved figur 3 er inflationens kraftige fald efter dereguleringen og vedtagelsen af fastkurspolitikken i 1983. Figur 1 viste, at boligpriserne steg kraftigt i perioden efter 1995, hvorimod forbrugerpriserne ikke gjorte det. Hvorfor reagerede forbrugerpriserne ikke på de åbenlyse ubalancer i økonomien, som for eksempel under 00’ernes forbrugsfest, da boligpriserne og aktiepriserne i højeste grad reagerede?

At inflationen i forbrugerpriser har været på et så lavt niveau i så lang tid, er en kæmpe gåde for økonomerne, og der er blevet gjort mange forsøg på at forklare fænomenet. Faldet skyldes – viser min forskning – først og fremmest en finansialiseringen af økonomien. Det her er ikke ukontroversielt, da der blandt de fleste mainstreamøkonomer er konsensus om, at nedgangen i inflation, og derfor også renten, skyldtes Nationalbankens ændrede pengepolitik. Denne hypotese har jeg grundigt testet og hver gang afvist (se Part IV i min bog The Cointegrated VAR Model: Methodology and Applications). I stedet peger min forskning på, at nedgangen i inflation til dels kan forklares med de store udsving i den reale valutakurs, der skyldtes omfattende spekulation i fremmed valuta, til dels med en tendens til, at det private forbrug er svagt aftagende og måske er ved at nå en mætningsgrænse.

Langt størstedelen af dem, der veksler fra danske kroner til dollars og tilbage igen, gør det ikke, fordi de skal handle på dollarmarkedet, men fordi de spekulerer i, om dollarkursen vil falde eller stige. Det er i sig selv med til at påvirke kurserne. Hvis spekulanterne for eksempel presser prisen på euro (og dermed danske kroner) op, så vil det blive dyrere for danske (og europæiske) virksomheder at sælge deres varer i US-dollars.

Overordnet er det sådan, at hvis kronen bliver for dyr, vil man forvente, at eksporten går ned, og at importen vil stige (og omvendt i modsat fald) med derpå følgende pres på valutakursen. Den reale valutakurs (valutakursen divideret med den relative pris mellem de to lande) vil i dette idealtilfælde udvise mindre svingninger omkring værdien 1.0. Hvis valutakursen altid tilpassede sig de relative priser mellem de to lande, ville virksomhedernes konkurrencefordele ikke afhænge af valutakursens bevægelser. Men sådan ser virkeligheden ikke ud. Figur 4 viser bevægelserne af den reale dollarkurs i logaritmer (sådan at nul svarer til ligevægten 1.0) i perioden 1971-2018. Det ses, at valutakursen har bevæget sig væk fra ligevægtsprisen i lange perioder, nogle gange op til fem eller seks år og med store udsving på helt op til plus/minus 40 pct.. For virksomheder, som skal leve af at sælge sine produkter i hård konkurrence med andre lande, kan så store udsving være katastrofale.

Alt tyder derfor på, at den almindelige markedsmekanisme for import og eksport ikke fungerer som postuleret i teorien. Forklaringen er, at valutakursen på kort- og mellemlangt sigt har vist sig at være bestemt overvejende af finansiel spekulation i fremmed valuta og i betydeligt mindre grad af import og eksport. Omtrent 75 pct. af alle valutatransaktioner i dollar-euro markedet kan betragtes som ren spekulation, mens de resterende transaktioner er relateret til eksport og import af varer. Forventninger til valutakursforandringer spiller også en stor rolle i det senere tilfælde, da det er normalt med lange betalingskontrakter. Det betyder, at prisen først og fremmest bestemmes af markedets forventninger, og ikke af importens og eksportens størrelse.

Hvis markedets dominerende aktører mener, at valutaen er undervurderet, så handler markedet i overensstemmelse hermed, hvorefter valutaen stiger i pris. Markedet bliver dermed bekræftet i, at forventningerne var rigtige, hvilket medfører, at prisen bliver ved med at stige, indtil valutaen er åbenlyst overvurderet. Nu begynder markedet at frygte for store tab og kræver et stort afkast for at kompensere den store risiko ved at beholde valutaen. Dette vil så få valutakursen til at skifte retning, nu mod ligevægtsprisen.

Markedets aktører begynder at forvente en nedvurdering af valutakursen og begynder at handle derefter. Prisen på valutaen vil derfor fortsætte med at gå ned, indtil valutaen er klart undervurderet, hvorefter en ny cyklus starter. En sådan forventningscyklus svarer til, hvad der kaldes en ”self-reinforcing feedback mekanisme”. Finansiel spekulation i fremmed valuta kan altså lidt forenklet forklare de lange og vedvarende udsving i valutakursen.

Når valutakursen bevæger sig i lange udsving væk fra sin fundamentale værdi, kan eksportvirksomheder vanskeligt lade prisen følge med uden at risikere at miste markedsandele. Virksomhederne er derfor nødt til at sætte prisen efter det internationale niveau, der bestemmes af en meget hård konkurrence. Under en længerevarende periode med overvurdering af valutaen, kæmper virksomhederne derfor med at bevare konkurrenceevnen.

I perioden før 1983, hvor stærke fagforeninger kunne gennemtrumfe store lønforhøjelser, var den ekstra effekt af de store valutaudsving ødelæggende for virksomhederne. Presset for at devaluere kronekursen blev stort, da virksomhederne ikke længere var konkurrencedygtige overfor udlandet. Hyppige devalueringer og høj inflation var mere reglen end undtagelsen i 70’erne, og det fik renten til at stige kraftigt. I årene før 1983 var den helt oppe på 22 pct..

En vigtig konsekvens af dereguleringen af kapitalbevægelserne i 1983 var, at konkurrenceforbedrende devalueringer ikke længere kunne gennemføres uden at risikere, at kapitalen ville forlade Danmark. I praksis betød det en fast kronekurs over for Tyskland og senere EU. Men over for dollaren var kronen – ligesom euroen – fortsat flydende.

Problemet med dollarkursens store udsving er, at hvis (eller når) den danske krone bliver styrket i en længere periode – som den for eksempel gjorde efter 1986 og i begyndelsen af 2000’erne – bliver virksomhedernes konkurrenceevne målt i dollar presset til sit yderste. Da prisen på eksportvarer bestemmes af det internationale prisniveau, og en devaluering af kronen ikke længere er et alternativ, har de danske virksomheder – hvis de skal overleve – ikke andre muligheder end at forbedre produktiviteten. I praksis sker det ved, at arbejderne skal løbe stærkere, ved at fyre de mindst produktive, ved at indføre ny teknologi (robotter og artificiel intelligens), ved at presse lønningerne og ved at outsource produktionen til lande med lavere lønninger.

Alle disse tiltag vil få arbejdsløsheden til at stige og løninflationen til at gå ned. Når valutakursen langt om længe vender – og dollarprisen på danske varer bliver billigere end konkurrenternes i udlandet – mindskes produktivitetspresset, og virksomhederne har lettere ved at konkurrere. Men fordi virksomhederne i de lande, som nu har en stigende valutakurs, oplever et større konkurrencepres, vil det nu være deres tur til at sætte lignende foranstaltninger i værk. Priserne stiger derfor ikke meget, og resultatet er den lave inflation – omtrent 2 pct. og derunder – i snart tre årtier.

Den lave inflation kan forklare, hvorfor centralbanksrenten – ligesom lånerenten – har ligget på et så lavt et niveau i hele perioden efter 1983. Det har medvirket til stigende privat låntagning – blandt andet for at finansiere bolig- og aktiekøb, men også almindeligt forbrug.

Ganske få stød eller mindre økonomiske sammenbrud er ofte tilstrækkeligt til, at det hele braser sammen – ganske som det skete da boligpriserne dykkede efter finanskrisen

_______

Sammenfatningsvis er det finansiel spekulation i fremmed valuta, der kan forklare de store og vedvarende udsving i den reale valutakurs. Resultatet har vist sig være en vedvarende lav inflation, som har medvirket til den vedvarende lave rente, hvilket har givet en tilskyndelse til en uholdbar stor gældsætning. Konsekvensen har været huspris- og aktieprisinflation, men ikke vareprisinflation.

Der var flere ubalancer, som til dels modvirkede hinanden. Men en balance som opretholdes af flere ubalancer er en meget skrøbelig balance. Ganske få stød eller mindre økonomiske sammenbrud er ofte tilstrækkeligt til, at det hele braser sammen – ganske som det skete da boligpriserne dykkede efter finanskrisen.

Har vi så lært noget efter finanskrisen?

I perioden efter finanskrisen og før coronakrisen er renten og inflationen forblevet på sit meget lave niveau, mens aktie- og boligpriserne er vendt tilbage til – og har forpasset – sit meget høje niveau før krisen. Mange af de ubalancer, der forårsagede finanskrisen, eksisterer stadig i vores økonomi. Dog er væksten i de privates gældsætning stagneret og den finansielle sektor er mere reguleret end tidligere, men spekulation i finansielle aktiver er fortsat stor, særlig i de højfrekvente aktiver, der handles frem og tilbage under en brøkdel af et sekund. Selvom væksten i samfundet har været god og arbejdsløsheden ligget på et lavt niveau, minder mange ting på en foruroligende måde om situationen i 00’erne.

I 2020 blev vi så ramt af coronakrisen, der ikke er en økonomisk krise, men havde alle forudsætninger for at kunne udvikles til en sådan. Væksten i Danmark er gået tilbage, men sammenlignet med andre lande har vi uomtvisteligt klaret os godt. Regeringen har holdt sin hånd under beskæftigelsen, og de mange hjælpepakker har afværget mange truende konkurser i den private sektor.

Men selvom vi har befundet os midt i en alvorlig økonomisk krise, er hus- og aktiepriser igen stukket af, og mange spørger mistroisk, om der er en ny boble under opsejling? Forklaringen skal vi nok finde i den store private opsparing under coronakrisen. Til en hvis grad modsvares de privates opsparingsoverskud af regeringens hjælpepakker til liberale erhverv. Penge, der normalt ville have været brugt på rejser, restaurantbesøg, koncerter, teater, frisører, m.m. blev under nedlukningen af samfundet sparet op på bankkontoerne, der i stigende grad bugnende af kontanter, hvilket medførte at bankerne indførte negative renter.

I en ideel verden ville opsparingsoverskuddet have været brugt på investeringer i ny produktion. Men efterspørgslen på investeringslån har – allerede i en længere tid – ikke været stor nok til at eliminere opsparingsoverskuddet. Det skyldes nok mest, at der er en betydelig usikkerhed om, hvad en accelererende klimakrise vil betyde for virksomhedernes fremtidige indtjeningsevne. Til gengæld er den store private opsparing blevet brugt til hus- og aktiekøb, med stigende hus- og aktiepriser som logisk konsekvens.

Nu er genåbningen af samfundet i fuld gang og mange økonomer – især i USA – begynder igen at fremmane det gamle inflationsspøgelse. Spørgsmålet er, om efterspørgslen på varer og tjenester vil overstige udbuddet, nu da forbrugerne har lov til at kompensere for lang tids nedlukning. Det virker sandsynligt at lysten til igen at frekventere restauranter, teater, biografer, koncerter, museer og lignende er stor i befolkningen. Derimod tror jeg, det er mindre sandsynligt, at vi vil se en noget, som minder om 00’ernes forbrugsfest.

I længere tid har man kunnet se en stigende bevidsthed i befolkningen om forbrugets negative konsekvenser for klimaet samtidig med, at mange oplever, de drukner i materielle ting. Der er en fornemmelse af at et fortsat voksende forbrug ikke længere giver os en følelse af tilfredshed eller lykke, måske tværtimod. Samlet set ejer vi mere end, hvad vi samlet set har behov for. Genbrugsbutikker og deletjenester har gyldne tider. Derfor tror jeg, at det mest sandsynlige scenarie er, at vi fortsat vil se en tendens til faldende forbrug af materielle goder og, at inflationen, hvis den opstår, kun er kortvarig. Til gengæld er der intet der tyder på at aktiepris- og husprisinflationen er en saga blot.

Til sidst, må den overordnede konklusion være, at basale makroøkonomiske mekanismer ikke længere følger de mønstre, man normalt vil forvente. Finansindustriens spekulative adfærds effekter på den reale økonomi er mere gennemgribende end, hvad de økonomiske mainstream-modeller postulerer. Min forskning tyder på, at dereguleringen af kapitalbevægelserne de facto betød, at den demokratiske kontrol af økonomien blev deponeret i de spekulative markeder, uden nogen større mulighed for kontrol. Krisen i 2008 må i overvejende grad ses som en konsekvens af mange ubalancer, der fik lov at udvikle sig i mange år uden politiske indgreb. Konsekvenserne målt i stigende ulighed og populismens fremmarch er til gengæld yderst skræmmende. ■

Min forskning tyder på, at dereguleringen af kapitalbevægelserne de facto betød, at den demokratiske kontrol af økonomien blev deponeret i de spekulative markeder

_______

Katarina Juselius (f. 1943) er finsk statsborger og flyttede til Danmark i 1985. Hun er professor Emerita i økonomi ved Københavns Universitet. Sammen med sin mand, professor Søren Johansen, har hun udviklet en metode til empirisk at undersøge økonomiske strukturer, og hvordan de forandrer sig over tid. I halvfemserne rangerede hun nr. 8 blandt de mest citerede økonomer i verden. I 2012 blev hun tildelt ridderkorset. Hun er medlem af Videnskabernes Selskab. ILLUSTRATION: Tokyo Stock Exchange 13 marts 2020, Japan. [FOTO: Philip Fong/AFP/Ritzau Scanpix]

![Kampen om magten: “En meget berigende politisk bog […] Anbefales til indkøb”](https://d.raeson.dk/wp-content/uploads/2020/02/usa.trump_-300x274.jpg)