27.03.2015

.Den danske fastkurspolitik er i flere omgange blevet udfordret af spekulanter, af den økonomiske sagkundskab og af den politiske virkelighed. På den baggrund må det være naturligt at stille spørgsmålet: Hvilket formål skal ‚fastkurs-politikken‛ egentlig tjene?

af Jesper Jespersen

Er den faste valutakurs blot blevet et politisk mål i sig selv, uden det er blevet tilstrækkeligt diskuteret, om tiden er løbet fra fastkurspolitikken, ligesom tiden for 70 år siden var løbet fra guldindløseligheden? Hvis ja, har politikerne ved deres insisteren på at den ’faste kronekurs’ ikke er til diskussion unødigt vanskeliggjort konjunkturpolitikken, navnlig for Nationalbanken? Det kan i hvert fald konstateres, at kronen igennem de seneste 15-20 år har været lænket til den del af Europa, der er vokset langsomst, samtidig med at konjunkturudviklingen i Danmark i stigende grad har været ustabil sammenlignet med lande uden for euro-zonen.

Den hidtil praktiserede fastkurspolitik har bidraget til, at dansk økonomi er vokset markant langsommere end den svenske og britiske økonomi, ligesom konjunkturbevægelserne har været ganske betydelige. I begyndelsen af 1990’erne havde Danmark en af EU’s højeste arbejdsløshedsprocenter, mens der omvendt igennem 2000’erne var tilløb til ophedning af arbejdsmarkedet. I begge situationer kunne valuta- og rentepolitikken have bidraget til at reducere konjunkturudsvingene. I de økonomiske lærebøgerne finder man heller ingen anbefaling af at føre en ensidig fastkurspolitik endsige at binde renten udelukkende til opretholdelse af en fast valutakurs.

I praksis er der derfor stort set ingen andre lande end Danmark, der fører en sådan ’konsekvent’ fastkurspolitik. Kina fører en form for pragmatisk fastkurs over for dollaren, der understøttes af en betydelig kontrol med internationale kapitalbevægelser, ligesom kineserne ændrer valutaens værdi over for dollaren, når det skønnes hensigtsmæssigt. Danmark er således det eneste land uden for euro-zonen, der har ført fastkurspolitik over en længere årrække og har derfor også haft en tilsvarende lav vækst igennem de seneste 10-15 år.

Hvad siger teorierne?

Det må for fastkurs-politikkens fortalere være ubehageligt at konstatere, at lærebøgerne – uanset om de er monetaristisk eller keynesiansk [de to klassiske modpoler i økonomisk teori, red.] inspirerede – er stort set lige skeptiske over for det hensigtsmæssige i at definere og fastholde uændrede valutakurser over en længere årrække mellem i øvrigt suveræne nationer.

Denne teoretiske problemstilling blev oprindeligt analyseret af den canadiske økonom og senere nobelpristager Robert Mundell. Han stillede tilbage i begyndelsen af 1960’erne det spørgsmål, om Canada med fordel kunne overtage den amerikanske dollar som betalingsmiddel. Han undersøgte, om Canada og USA tilsammen udgjorde et ’optimalt valutaområde’. Om Canada som en selvstændig stat ville have fordel af at have én fælles valuta med ’storebror’, altså låse værdien af den canadiske dollar ubrydeligt til den amerikanske dollar. Dette spørgsmål besvarede Mundell selv benægtende, idet han konstaterede, at konjunkturudviklingen, erhvervsstrukturen og de politiske præferencer (ikke mindst med hensyn til udformning af velfærdsstaten) var meget forskellige imellem Canada og USA.

Argumenterne imod en sådan canadisk fastkurspolitik over for dollaren (uanset den store indbyrdes samhandel) kunne, med henblik på en vurdering af den danske situation, sammenfattes således:

1. Konjunkturreguleringen svækkes, når et land giver afkald på to af sine væsentligste instrumenter: valutakurs og pengepolitik. Navnlig for relativt små lande, hvor kapitalmarkederne er tæt integrerede, betyder en fast valutakurs, at det er umuligt at føre en markant afvigende pengepolitik. Det betyder, at hele konjunkturstyringen overlades udelukkende til finanspolitikken, der navnlig i en lavkonjunktur let vil blive overbebyrdet. I perioder som 1990-94 og 2008-2011 opstod der hurtigt i kølvandet på en aktiv brug af finanspolitikken en forøget risiko for, at budgetunderskuddene ville bygge op til en statsgældskrise.

2. Finansiel ustabilitet. Der er en risiko for, at konjunkturudsving navnlig i små lande forstærkes af fastkurspolitikken. Centralbanken vil udelukkende fokusere på opretholdelsen af den faste valutakurs. Det betyder, at den korte rente og pengemængdeudviklingen underordnes fastholdelsen af en valutakurs, der er historisk bestemt og ikke længere nødvendigvis afspejler de realøkonomiske realiteter. I 2004-2008 var den danske rente set i lyset af den højkonjunktur, der udviklede sig, åbenbart for lav. Kreditgivningen løb ud af kontrol, hvilket havde en umiddelbart afsmittende effekt på bl.a. boligpriser og aktiekurser.

I en sådan situation med stigende efterspørgsel og samtidig et betydeligt overskud på betalingsbalancens løbende poster, vil markedet forvente en opskrivning af kronens værdi; for at hindre denne kursstigning holdes renten kunstigt lavt, hvilket yderligere forstærker konjunkturopsvinget. I perioden efter 2010 blev der omvendt ført en stram finanspolitik for at mindske underskuddet på de offentlige budgetter, hvilket øgede betalingsbalanceoverskuddet yderligere. Forventningerne til en opskrivning af krones værdi forstærkedes herved, hvilket tvang Danmarks Nationalbank til dels at gøre indskudsrenten negativ, dels at lade ’seddelpressen’ rulle, for at tilfredsstille spekulanternes efterspørgsel efter den ’stærke’ valuta. Der findes ingen lærebøger, der anbefaler, at styringen af pengemængden opgives, da det er én sikker vej til at skabe ustabilitet i den finansielle sektor med risiko for en afsmittende effekt på boligmarkedet.

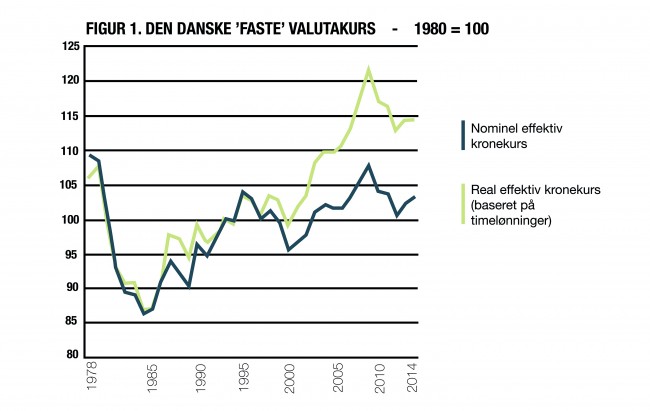

3. Fastkurspolitik indebærer ikke en fast valutakurs i forhold til de øvrige valutaer, der flyder i forhold til euroen. I praksis handler danske eks- og importører med alle verdens lande – ikke kun med euro-lande. Der handles ganske meget med en række lande som har en flydende kurs over for euro og dermed også over for kronen. I praksis omfatter den danske handel med virksomheder i euro-zonen mindre en halvdelen af den samlede udenrigshandel. Det betyder, at virksomheder, der eksporterer til lande uden for euro-zonen, oplever betydelige valutaudsving, der ikke er afstemt udviklingen i dansk økonomi, men i euro-zonens økonomi. Danmarks Nationalbank beregner et indeks, der viser udviklingen i den ’effektive’ valutakurs – det vil sige den valutakurs, der gælder, hvis udviklingen i samtlige valutaer sammenvejes i forhold til den andel som handlen med det pågældende land udgør af den samlede danske udenrigshandel. Som det kan ses af figur 1, har den effektive kronekurs bestemt ikke været stabil igennem årene fra 1982.

4. Inflationsforventninger. Endelig fremfører nogle teoretikere, at en fast valutakurs i forhold til et land med lav inflation vil have en afsmittende effekt på de øvrige landes inflation. Hvis danske virksomheder udelukkende handlede med Tyskland (eller andre euro-zone lande), så ville løn- og prisudviklingen i Tyskland sætte normen for de pris- og lønstigninger, der i længden kunne opnås i dansk økonomi. Men danske virksomheder er ikke ensidigt orienteret mod Tyskland, ligesom konjunkturudviklingen også spiller ind på den nationale pris- og lønudvikling. I praksis er lønudviklingen i Danmark løbet forud for den tyske, hvilken har betydet, at den danske konkurrenceevne er blevet forringet – navnlig i midten af 2000’erne. Det fremgår også af figur 1, hvor den ’reale effektive’ valutakurs er steget endnu mere end den effektive valutakurs som udtryk for, at danske lønomkostninger er løbet hurtigere end konkurrenternes.

Den faste valutakurs i forhold til Tyskland har altså ikke haft den inflationsdæmpende effekt, som var tilsigtet.

Samlet set afviger dansk økonomi således ganske betydeligt fra udviklingen i euro-zonen, hvilket (ifølge de teoretiske lærebøger) burde føre til en opgivelse af en fast og uændret eurokurs, der kun omfatter en mindre del af den samlede udenrigshandel. Monetaristerne advarer mod, at manglende fleksibilitet på arbejdsmarkedet og i erhvervsstrukturen øger risikoen for langvarige perioder med strukturel arbejdsløshed og finansiel ustabilitet. Keynesianerne advarer yderligere imod at give afkald på de to vigtige instrumenter i konjunkturpolitikken: rente og valutakurs.

1982-1999: Da Schlüter pantsatte den økonomisk politiske handlefrihed

Det er således i de teoretiske lærebøger svært, for ikke at sige umuligt, at finde en anbefaling af at benytte sig af en fastkurspolitik igennem en længere årrække. En uændret valutakurs kræver, at de økonomiske strukturer og politiske målsætninger udvikler sig så nogenlunde parallelt mellem de lande, som valutaens værdi er blevet lænket til. I 1979 blev der på et fransk-tysk initiativ etableret et et europæisk valutasamarbejde det Europæiske Monetære System (EMS’en). Det byggede på faste, men justerbare valutakurser, der kunne svinge med +/- 2 ¼ pct. over for hinanden. Dette udsvingsbånd viste sig dog hurtigt at være alt for snævert, hvilket fik flere af de deltagende lande til at falde fra, ligesom Danmark i flere omgange nedskrev kronens værdi med tilsammen ca. 20 pct. frem til 1982, se figur 1.

For at bryde forventningen om fortsatte drypvise danske devalueringer besluttede Schlüter-regeringen ved sin tiltræden i september 1982, at nu skulle fortsatte valutanedskrivninger over for den vesttyske D-mark høre fortiden til. Det skete ud fra ønsket om, at den danske løn- og prisudvikling herved ville tilnærme sig den tyske inflation, som hermed skulle udgøre ankeret for de danske inflationsforventninger. Det lykkedes kun i beskedent omfang, idet betalingsbalancen vedblev med at udgøre en stor udfordring for regeringens økonomiske politik, der nu var reduceret til kun at omfatte finanspolitiske initiativer. Den stramme finanspolitik (kartoffelkur m.v.) sendte arbejdsløsheden stejlt op, så den i 1994 tangerede 12½ procent, hvilket var hidtil uset i efterkrigstiden.

Danmark var ikke det eneste land, der havde store problemer med at fastholde valutakursen inden for EMS-samarbejdet snævre udsvingsmargen på +/- 2 ¼ pct. Dette system fungerede kun i ’rolige’ perioder. I takt med at der blev gennemført omfattende liberaliseringer af de finansielle kapitalbevægelser inden for Europa og internationalt, blev de ’rolige’ perioder færre og kortere, idet de deltagende valutaer i stigende grad blev udsat for spekulative angreb. Helt galt gik det i 1992 og 1993, hvor først det britiske pund og dernæst den svenske (og norske) krone samt den italienske lire blev spekuleret ud af EMS’en og blev gjort flydende. Og det på trods af, at Det Europæiske Råd netop havde sat sit navn under Maastricht-traktaten, der indeholdt en køreplan for overgang til én fælles europæisk valuta. Det eksisterende fastkurs-system (EMS’en) var i 1992/93 meget tæt på at kollapse. Utilfredsheden i de deltagende lande med tyskernes modvilje mod at opskrive D-marken på trods af den stærke tyske betalingsbalance var en torn i øjet på de øvrige lande – navnlig Frankrig. Disse lande måtte på trods af høj arbejdsløshed sætte rente betydeligt op, for at modstå det spekulative pres, som den tyske politik indebar.

I september 1993 blev det besluttet i en form for feberredning, at EMS’en skulle have udvidet den tilladte udsvingsmargen til +/- 15 pct., hvilket i realiteten betød en overgang til kontrolleret flydning, såkaldt ’dirty floating’, mellem de deltagende lande. Det havde den helt øjeblikkelige virkning, at de ’svage’ valutaer faldt i værdi – kronen med 6-7 pct. og de stærke steg tilsvarende, hvilket stillede spekulanterne tilfredse. Herved blev renten i de deltagende lande frigjort, så den i højere grad kunne understøtte konjunkturudviklingen i et forsøg på at nedbringe den høje arbejdsløshed (i Danmark toppede arbejdsløsheden, som nævnt, med 12½ pct. i 1994).

Dette noget mere fleksible EMS-system fungerede stort set problemfrit for de deltagende lande frem til overgangen til euro i 1999. Systemet hindrede således ikke Spanien, Portugal og Irland i ganske udramatisk at nedskrive deres centralkurser i denne periode, da disse ændringer lå bekvemt inden for den nu stærkt udvidede udsvingsmargen.

1999-2014: Fastkurspolitikken under pres

På grund af det danske euro-forbehold blev Danmark ikke medlem af den Økonomisk Monetære Union (ØMU’en) i 1999. Men regeringens ønske var et dansk medlemskab, så der blev indgået den ekstraordinære aftale med Den Europæiske Centralbank (ECB), at kronens udsvingsmargenen inden for EMS-samarbejdet, der fortsat bestod, skulle reduceres til +/- 2¼ pct. Kort efter besluttede SR-regeringen, at det danske euro-forbehold skulle til fornyet folkeafstemning. Det resulterede som bekendt i et nederlag for regeringen, idet forslaget atter blev afvist. Der har fortsat været en tillidskrise mellem på den ene side skiftende regeringer, hvis erklærede politik er at afskaffe euro-forbeholdet og befolkningsflertallet, der ønsker det opretholdt, hvilket udfordrer fastkurs-politikkens troværdighed.

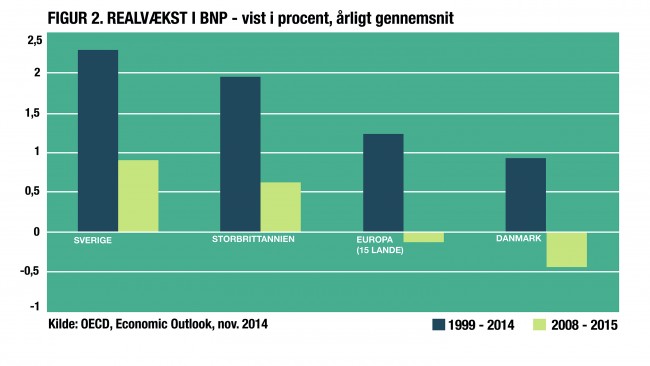

Tillidskrisen er blevet uddybet, i takt med at euro-zonen gik ned i væksttempo, og herved trak dansk økonomi med ned i tempo, jf. figur 2, bl.a. fordi valutakursen og renten var bundet til euro-zonen, hvilket har været en torn i øjet på regeringen. Forløbet i perioden fra 1999-2014 har været karakteriseret ved lav vækst og en betydelig konjunkturustabilitet, hvilket i stigende grad kan henføres til fastkurspolitikken. Forklaringen herpå findes som beskrevet ovenfor dels i de økonomiske lærebøger og dels i den faktiske udvikling: et fastkurs-system med frie kapitalbevægelser og en smal udsvingsmargen binder centralbankens pengepolitik til det ene mål at holde valutakursen.

Fastkurs-politikken bør redefineres

Uanset at Nationalbanken har redet stormen af i første omgang, så er de fundamentale problemer ikke løst, at den meget snævre tilknytning til euroen skaber flere problemer end den løser. Det er demonstreret ovenfor.

Regeringen burde respektere befolkningens klare ønske om ikke i en overskuelig fremtid at ville opgive den selvstændige danske valuta. Det burde regeringen navnlig gøre, fordi dette ønske flugter med, hvad den økonomiske teori og IMF anbefaler, hvilket de internationale rating bureauer bekræfter: at selvstændige/suveræne stater med orden i økonomien er bedre tjent med egen valuta og egen valutakurs politik.

En fastholdelse af en 32 år gammel valutakurs er i ordets egentligste forstand en anakronisme, og bedre er det ikke blevet af, at euro-zonen på en række områder har udviklet sig anderledes end forventet og dermed trukket dansk økonomi ned i gear – og gjort den mere sårbar over for fremtidige økonomiske kriser.

Disse forhold burde regeringen tage bestik af og opgive den stædige insisteren på, at den faste kronekurs over for euro er den ’rigtige’ politik, hvilket bl.a. figur 2 er med til at udfordre. Det skal ske, idet fastkurspolitikken vanskeliggør konjukturstyringen og medvirker til, at renten bliver negativ, og at pengemængden kommer ud af kontrol – samtidigt med, at fastkurspolitikken ikke har hindret en merlønsstigning i Danmark, navnlig i de ’sorgløse’ 2000’er og ikke har resulteret i en fast ’effektiv’ valutakurs. ■

Jesper Jespersen (f. 1948) er professor i økonomi ved Roskilde Universitet. Han har tidligere undervist i international økonomi ved Copenhagen Business School (CBS) og blev research fellow ved Churchill College i 2010. Han er uddannet Cand.polit. ved Københavns Universitet (KU) i 1975, Ph.d. i international økonomi ved European University Institute i 1979 og dr.scient.adm. ved Roskilde Universitet fra 2007. ILLUSTRATION: Nationalbanken [Foto: Arch2all]

Mest læste seneste 7 dage

Seneste artikler

- Pâkzâd og Lindstad: Trump indleder en global toldkrig – Norden viser en bedre vej

- Interview med Helen Thompson: Her er rationalet bag Trumps tariffer

- Tao Bjørn & T. N. Sørensen i RÆSON SØNDAG: Trump tager fejl, hvis han tror, at Kina ikke kan gengælde handelskrigen. Beijing er klar og forberedt til tænderne

- Ukrainebrief 4. april: Er Kreml pludselig åbne for sikkerhedsgarantier til Ukraine?

- Sten Rynning: Det ser skidt ud for Trumps plan om at stoppe krigen hurtigt

- Kirsten Biering: Kan Marine Le Pens martyrium holde til næste præsidentvalg?

- Svend Roed Nielsen: Trumps toldhammer er det største tilbageslag for verdensøkonomien siden starten af 30’erne

- På vej i april: Det nye trykte nummer. Tegn abonnement idag og få bladet med posten inden udgivelsen: Fortsat blot 250 kr./året, 200 for studerende+pensionister

- Malthe Dahl: Kan Le Pens parti omsætte vreden til vælgere – eller har Trump givet højrestøtterne kolde fødder?

- Geopol med Mikkel Vedby og Lars Struwe: Anti-trumpisme er vestlige politikeres nye trumfkort

- Per Øhrgaard: Når dannelsen går tabt, bliver demokrati til populisme

- Tidligere arrangementer i 2025

- Svend Roed Nielsen: Vi er ikke forsvarsløse mod Trumps handelskrig. Tværtimod – EU har et stærkt kort på hånden

- Rasmus Brun Pedersen i RÆSONs nye trykte nummer: Her er USA’s plan for Grønland

- Per Kalvig i RÆSON SØNDAG: EU vil grave sig til forsyningssikkerhed. Det er baseret på en misforståelse

- Lars Struwe: Vance lægger vægten på sikkerhed og frygten for Kina. Om vi kan lide det eller ej – og han har ret

- Hvem er vi, hvis vi ikke er venner med amerikanerne? Mikkel Vedby med Jarl Cordua i Lille Land, Hvorhen

- Can Dündar: Tyrkiet er på vej mod et fuldt diktatur. Erdoğan ved nemlig, at Europa er villig til at ofre dets værdier for sikkerhed

- Grace Blakeley: Der er brug for en genopbygning af den massepolitik, der tillader almindelige mennesker at øve indflydelse på vores økonomiske og politiske institutioner

- Flemming Splidsboel i RÆSONs kommende trykte nummer: Hvad vi mister, hvis Ukraine taber

- Øjvind Hesselager: Sådan mistede vi Grønland

- Kasper Junge Wester om det amerikanske sikkerhedsbrud: Nu der ingen tvivl om, at Trump-administrationen foragter Europa

- På vej i april: Det nye trykte nummer. Tegn abonnement idag og få bladet med posten inden udgivelsen: Fortsat blot 250 kr./året, 200 for studerende+pensionister

- Peter Lautrup-Larsen: Lars Aagaards ministersag måler regeringens styrke eller svaghed

- Geopol med Mikkel Vedby og Lars Struwe: USA’s besøg til Grønland viser, at vi er fanget i Trumps spil

![Kampen om magten: „En meget berigende politisk bog […] Anbefales til indkøb‟](https://d.raeson.dk/wp-content/uploads/2020/02/usa.trump_-300x274.jpg)