Jesper Rangvid i det nye RÆSON: Hvorfor skuffer økonomien i Europa, når den overrasker positivt i UK og USA?

13.10.2014

.Denne artikel er fra RÆSON19, der er i kioskerne nu. Tegn abonnement og få bladet leveret til din adresse (porto og ekspedition er med i prisen): 250 kr./året, 200 for pensionister og studerende

Nu troede vi lige, at der var lysere tider forude for den danske og den europæiske økonomi. Gennem foråret lød der optimistiske toner fra økonomer, regeringer, centralbankchefer og – for dens sags skyld – forskere. Desværre er de seneste tal nedslående, og bekymringen for, at opsvinget i Europa – igen igen – må udskydes, er tiltagende. Omvendt har den økonomiske udvikling i Storbritannien og USA overrasket positivt.

Hvor væksten er

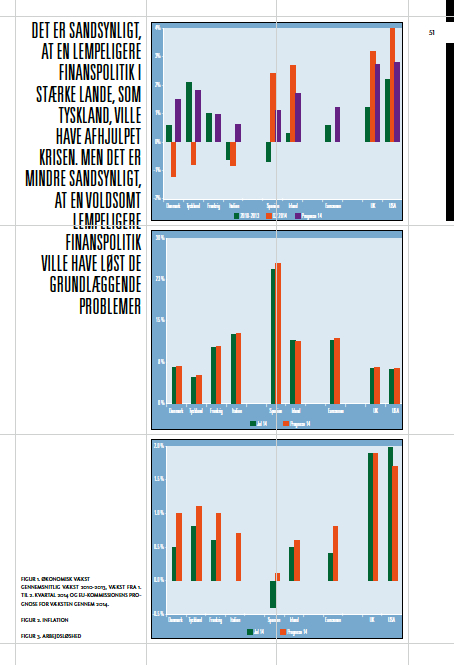

Lad os starte med at forholde os til de kolde økonomiske facts og de officielle forventninger. I tre figurer (klik her for at åbne figurerne som ét billede) ser vi situationen i Danmark, de store EU-lande (Tyskland, Frankrig og Italien) og dernæst „problemlande“ (her Spanien og Irland), de samlede tal for eurozonen og endelig tallene for Storbritannien og USA.

Klik for at forstørre

Klik for at forstørre

Figur 1 viser væksten: den gennemsnitlige rate fra 2010 til 2013, det seneste væksttal og EU-Kommissionens forventninger til væksten i 2014. Figur 2 viser det seneste tal for inflationen (juli 2014) samt EU-Kommissionens forventninger til 2014. Figur 3 viser det seneste tal for arbejdsløsheden og EU-Kommissionens forventninger til 2014. Konklusionen? At væksten i 2. kvartal skuffede i forhold til det forventede, at inflationen er faretruende lav, og at arbejdsløsheden vedbliver med at være høj i både Danmark og de store EU-lande. Omvendt overraskede situationen positivt i Irland, Spanien, Storbritannien og USA. Arbejdsløsheden er høj i mange europæiske lande, især Spanien, mens den er lav i Storbritannien og USA. Inflationen er under én pct. i de fleste eurozonelande (og Danmark), hvorfor der er risiko for deflation, dvs. faldende priser. I Storbritannien og USA er inflationen omkring to pct., og der er derfor ingen bekymring for deflation. Den danske vækst skuffer. EU-Kommissionen (og mange andre) troede, at væksten i Danmark gennem 2014 ville ende på 1,5 pct. (figur 1, grøn søjle). Det er ikke en høj vækst, men givet, at den gennemsnitlige vækst i Danmark i årene siden finanskrisen (2010-2013) har været blot 0,6 pct. (blå søjle), ville det være en positiv udvikling. Men hvad er situationen? Fra 1. til 2. kvartal var væksten i minus – negativ – 0,3 pct. (rød søjle). Det giver en årlig vækst på -1,2 pct. – meget langt fra den forventede vækst på 1,5 pct. Optimismen i foråret var ikke mindst baseret på en vækst i 1. kvartal på 0,6 pct., hvilket skaleret til årsniveau ville give 2,4 pct. Når væksten i 1. kvartal var 0,6 pct. og i 2. kvartal -0,3, viser det, at kvartalsvise vækstrater kan være omskiftelige. Men at de seneste tal for væksten er skuffende i forhold til det forventede, er absolut indiskutabelt. At der skal høj vækst til i resten af året for at nå det forventede på 1,5 pct., er også indiskutabelt. Så høj en vækst resten af året virker ikke umiddelbart som det mest realistiske.

At de seneste tal for væksten er skuffende i forhold til det forventede, er absolut indiskutabelt. Det rigtig bekymrende er, at nogenlunde samme historie kan fortælles om de store EU-lande

____________________

Det rigtig bekymrende er, at nogenlunde samme historie kan fortælles om de store EU-lande. I Tyskland forventede man pæn vækst – men de seneste tal viser, at væksten var negativ i 2. kvartal. I Frankrig forventede man en lav vækst i dette kvartal – men der var slet ingen. Historien for Italien er også skuffende. Tallene for Frankrig og Italien er ekstra bekymrende i lyset af den meget lave vækst, som disse lande har oplevet i årene efter finanskrisen. I Italien har den gennemsnitlige vækstrate for årene 2010-2013 ligefrem været negativ: fire år med negativ vækst i gennemsnit. Det er bekymrende. Og ser vi på hele eurozonen, er billedet det samme: lav vækst siden finanskrisen, håb om klart bedre vækst i 2014, men fra det seneste kvartal: skuffende tal. Historien for Spanien, Storbritannien og USA er en anden. I Spanien, hvor arbejdsløsheden stadig er skræmmende høj, har den gennemsnitlige økonomiske vækst i årene efter krisen været negativ (0,7 pct. årligt). Forventningen til væksten i 2014 var i foråret 1,1 pct. Og overraskende positivt var væksten i 2. kvartal på 2,4 pct. (skaleret). Den samme historie gælder for Storbritannien og USA: Forventningen var, at væksten i 2014 ville blive højere end den gennemsnitlige vækst siden finanskrisen. Og væksten i 2. kvartal overraskede positivt. Hvorfor er væksten forholdsvis høj og overrasker positivt i Irland, Spanien, UK og USA, men lav og negativt overraskende i Danmark og de store eurolande? Og hvorfor er inflationen så lav i eurozonen, men fin i UK og USA? For at finde svarene er der tre mekanismer, man må analysere: finanspolitikken, banksektoren og pengepolitikken.

Finanspolitikken

Der har været skrevet meget om finanspolitikken efter finanskrisen. Diskussionen har drejet sig om, at man i eurozonen har ført en strammere finanspolitik end i USA. Og spørgsmålet er, om eurozonen ville have klaret sig bedre med en mere ekspansiv finanspolitik. Det spørgsmål er ikke simpelt at besvare. Væksten og underskuddet i USA har rigtignok været højere end i eurozonen, men den britiske vækst har overrasket positivt, selvom regeringen har ført en klar politik om at ville mindske det offentlige underskud. Selv IMF har måttet rykke ud med undskyldninger – for IMF anklagede faktisk den engelske regering for, med sin stramme finanspolitik, at have „dræbt opsvinget“. Faktum er det modsatte: at det britiske opsving har det fint – på trods af en stram finanspolitik. Basalt set er det således ikke helt nemt at se en klar linje mellem størrelsen af det offentlige underskud og den økonomiske vækst. Man kan dog argumentere for, at det ville have været behjælpeligt, om Tyskland havde ført en mere ekspansiv finanspolitik i årene efter krisen for at kompensere for opstramninger i andre eurozonelande. Det er også rigtigt, at kontraktiv finanspolitik (opstramninger i finanspolitikken) virker hårdere i en recession, hvorfor man skal være påpasselig med at stramme for meget op, når økonomien har det dårligt. En lidt mere ekspansiv finanspolitik i lande som Tyskland havde derfor nok været fornuftig.

For at opsummere: Finanspolitikken i USA var ekspansiv i årene efter krisen, og væksten høj, men finanspolitikken har ikke været meget ekspansiv i UK, og der er væksten også høj. Finanspolitikken i Japan har været ekspansiv gennem 20 år, men væksten har ikke imponeret. Det er således ikke nemt at trække en generel klar linje. Min konklusion er derfor, at finanspolitikken måske har været en tand for restriktiv i eurozonen, men at andre forhold nok er vigtigere, når vi skal forklare afstanden fra eurozonens væksttempo til resultaterne fra Storbritannien og USA.

Min konklusion er derfor, at finanspolitikken måske har været en tand for restriktiv i eurozonen, men at andre forhold nok er vigtigere, når vi skal forklare afstanden fra eurozonens væksttempo til resultaterne fra Storbritannien og USA

____________________

Banksektoren

Vi har haft både en finanskrise og en bankkrise. Såvel i eurozonen og Danmark som i USA har banksektoren haft store problemer og er alle steder blevet hjulpet af staterne. Mest radikalt er man gået til værks i USA, hvor man forholdsvis hurtigt fik rekapitaliseret (skudt ny kapital ind i) banksektoren. Fx tvang den amerikanske regering bankerne til at modtage statslige kapitalindskud, som de har kunnet betale tilbage, efterhånden som de kom på fode. I modsætning hertil er den europæiske banksektor meget langt fra at være tilstrækkelig rekapitaliseret. Problemet med manglende rekapitalisering er, at en svagt kapitaliseret bank vil være påpasselig med at låne ud til risikable projekter, fx at lånefinansiere private virksomheders investeringer. Og når det er svært at få lån i bankerne, er det svært at få gang i økonomien. I de første år efter finanskrisen var faldet i udlån fra de amerikanske banker til den amerikanske private sektor større end faldet fra europæiske banker til den europæiske private sektor. Men hvor udlånene fra de amerikanske banker har stabiliseret sig gennem de seneste år, er de blevet ved at falde i de europæiske banker. Det lavere udlån fra de europæiske banker gennem de senere år er specielt alvorligt i lyset af det faktum, at banksektoren er markant vigtigere for den europæiske økonomi, end banksektoren i USA er for den amerikanske. Hvor de samlede aktiver i den europæiske banksektor udgør ca. 3,5 gange europæisk BNP, svarer de samlede aktiver i de amerikanske banker nemlig kun cirka til USA’s BNP. Så når de europæiske banker har det dårligt, gør det relativt mere ondt i Europa. Den relativt svagere europæiske banksektor kan derved medvirke til at forklare forskellen mellem den økonomiske udvikling i USA og Europa. Forklaringen er dog ikke perfekt. Efter krisen har de britiske banker fx skåret mere i udlånet efter krisen end bankerne på kontinentet – og alligevel har den britiske økonomi, som vi har set, klaret sig væsentlig bedre end den europæiske. Vi må derfor udvide forklaringen.

Pengepolitikken

Pengepolitikken har været voldsomt ekspansiv i både UK, USA og eurozonen. I alle disse lande blev renterne forholdsvis hurtigt efter finanskrisen sænket til omkring nul – og centralbankernes balancer blev udvidet voldsomt. Men der er også forskelle i den udførte pengepolitik. Den vigtigste forskel er nok, at den amerikanske og den britiske centralbanks balance blev udvidet gennem såkaldte kvantitative lempelser, mens balanceudvidelsen i europæiske banker primært foregik gennem lånefaciliteter for de private banker – det såkaldte LTRO. Kvantitative lempelser betyder, at centralbankerne opkøber obligationer (primært stats- og realkreditobligationer) på markedet. Dette øger efterspørgslen efter disse obligationer, hvorved priserne på obligationerne presses op. De højere priser på obligationer betyder lavere renter (renter er omvendt relateret til priser på obligationer). Lave renter på realkreditobligationer sænker de direkte låneomkostninger for huskøberne. Og lave renter på statsobligationer lægger en bund under de andre renter på markedet, hvilket alt andet lige gør investeringer mere rentable, dvs.: De medvirker både til at øge virksomhedernes investeringer og husholdningernes køb af længerevarende forbrugsgoder. Alt sammen bidrager det positivt til den økonomiske udvikling.

Lånefaciliteterne i LTRO, som Den Europæiske Centralbank (ECB) benyttede sig af, gav de private banker mulighed for at låne ubegrænsede midler i tre år fra ECB. Vilkårene var lempelige. Tanken var, at bankernes lån i ECB ville blive videreformidlet til virksomheder og husholdninger – og at de lave renter på bankernes lån i ECB ligeledes ville forplante sig til lave renter for husholdninger og virksomheder. Men sådan er det ikke gået. Bankerne i eurozonen er som nævnt svagt kapitaliserede. Og svagt kapitaliserede banker låner ikke penge ud til risikable projekter. I stedet indgik bankerne i såkaldte carry trades. Dvs. at de lånte penge billigt i ECB, men i stedet for at låne pengene videre til virksomheder og husholdninger købte bankerne statsobligationer i lande, hvor renten var høj, såsom Spanien og Italien. På den måde tjente bankerne penge og forbedrede derved deres svage kapitalgrundlag. En absurditet, kan man næsten kalde det, i dette er, at den regulering, banker er underlagt, har bidraget til at fremme denne udvikling. Banker skal holde kapital, i forhold til hvor risikabelt et givent udlån er. Regulatorisk er det bestemt, at udlån til stater er risikofri (også selvom man låner ud til den græske stat), mens alle andre udlån er risikable (med forskellig risiko). Det vil sige, at en svagt kapitaliseret bank har et større incitament til at købe statsobligationer end til at låne pengene ud til virksomheder, selv hvis disse reelt er mindre risikable. Basalt set tyder det på, at de svage europæiske banker, sammen med en uhensigtsmæssig regulering, har forhindret ECB-lånene (via LTRO) i at hjælpe kraftigt på den europæiske realøkonomi.

Man må derfor konkludere, at en væsentlig årsag til forskellene mellem udviklingen i eurozonen, UK og USA har været udformningen af pengepolitikken og sammenhængen med banksektoren. Alle lande har nedsat renten for at gøre det mere rentabelt at låne – til fx at iværksætte investeringer i virksomhederne – men da man ikke kunne nedsætte renten mere, har man brugt forskellige alternative instrumenter. I USA opkøbte centralbanken direkte obligationer på markedet, hvilket har hjulpet økonomien. I Europa lånte centralbanken penge ud til bankerne. Dette har ikke hjulpet på økonomien, ganske enkelt fordi bankerne ikke har været stærke nok til at kanalisere pengene videre i systemet.

Læren af Spanien

Hvordan har Spanien – der blev så hårdt ramt af krisen – fået vækst? Forklaringen er langt hen ad vejen, at Spanien har gennemført en række strukturelle reformer, ikke mindst på arbejdsmarkedet, hvilket har været med til at sænke omkostningsniveauet i de spanske virksomheder. Spanske virksomheder har derfor genvundet en stor del af den konkurrencestilling, som de tabte i årene inden krisen, hvor lønningerne i landet udviklede sig betydelig hurtigere end produktiviteten. En sådan udvikling i konkurrenceevnen har hverken fundet sted i Frankrig eller Italien. Dette er en primær årsag til, at den spanske vækst har overrasket positivt. I lyset af at også de spanske banker har haft udfordringer, og i lyset af at den spanske regering har strammet finanspolitikken, er denne effekt specielt bemærkelsesværdig. Dette understreger også betydningen af reformer, der holder økonomien konkurrencedygtig og produktiv. Som figur 1 viser, har Spanien dog et stort stykke arbejde at gøre mht. den frygtelig høje arbejdsløshed.

Udviklingen i Spanien og Irland viser, at strukturelle reformer styrker væksten

____________________

Tilbage til væksten

Forskellen i væksten mellem Storbritannien/USA og Eurozonen er altså et resultat af flere faktorer. Mest centralt er som sagt, at banksystemet i eurozonen ikke er tilstrækkelig kapitaliseret; her har bankerne ikke haft meget lyst til at låne penge ud, og den pengepolitiske ekspansion, der skulle sætte væksten i gang i Europa, har derved mistet en del af sin effekt. Med andre ord skulle man nok have grebet rekapitaliseringen af bankerne hårdere an i Europa for at få realøkonomiske effekter af pengepolitiske programmer som LTRO. Finanspolitikken har været lempeligere i USA end i Europa. Det er som nævnt sandsynligt, at en lempeligere finanspolitik i stærke lande, som Tyskland, ville have afhjulpet krisen. Men det er mindre sandsynligt, at en voldsomt lempeligere finanspolitik ville have løst de grundlæggende problemer, såsom svage banksektorer og ikkekonkurrencedygtige økonomier. Samtidig viser udviklingen i Spanien og Irland, at strukturelle reformer styrker væksten. Og tilsvarende viser eksemplerne Frankrig og Italien, at manglende reformer betyder, at væksten ikke kommer i gang. Hvad skal der så til for at hjælpe de europæiske økonomier? Der er ingen tryllestav, men meget tyder på, at en rekapitalisering af banksektoren især i de sydeuropæiske lande nok ville hjælpe på problemet. De såkaldte stresstests og asset quality reviews af de største europæiske banker er på vej fra ECB. Forhåbentlig giver de os et klarere billede af, hvor store behovene for rekapitaliseringer er. Rekapitalisering koster penge. Men det koster måske endnu flere (i form af tabt økonomisk fremgang) ikke at foretage rekapitaliseringen. Dernæst kan man overveje, om man skal begynde på kvantitative lempelser i eurozonen. ECB besluttede på sit seneste møde i starten af september at påbegynde opkøb af forskellige typer af lån fra de europæiske banker. Håbet er, at bankerne – hvis disse lån fjernes fra dem – har mulighed for at udstede nye lån. Tiltaget virker fornuftigt, omend det er for tidligt mere præcist at vurdere dets gennemslagskraft.

Man kan overveje, om en lempeligere finanspolitik i visse lande ville være en mulighed. Det er dog centralt, at en sådan lempeligere finanspolitik ikke må medføre, at nødvendige strukturelle reformer udskydes

____________________

Endelig kan man overveje, om en lempeligere finanspolitik i visse lande ville være en mulighed. Det er dog centralt, at en sådan lempeligere finanspolitik ikke må medføre, at nødvendige strukturelle reformer udskydes. Givet den politiske dagsorden i nogle af landene kan man have sin frygt her. Eksemplet Japan viser, at ekspansiv finanspolitik i sig selv ikke er nok til at løse de fundamentale problemer, hvis banksektoren er svag, og økonomien lider af andre strukturelle problemer. Japan har på trods af meget ekspansiv finanspolitik gennem mange år ikke formået at skabe vedvarende vækst. ■

Jesper Rangvid (f. 1970) er professor i finansiering ved Copenhagen Business School. I sin forskning beskæftiger han sig med sammenhængen mellem de finansielle markeder og makroøkonomien. Han var formand for det af regeringen nedsatte udvalg, der belyste årsagerne til den finansielle krise i Danmark, bedre kendt som Rangvid-udvalget. ILLUSTRATION: Rolls Royce

Mest læste seneste 7 dage

Seneste artikler

- Vil Silicon Valley redde eller smadre Vesten? Mikkel Vedby med Anders Theis Bolman i Lille Land, Hvorhen

- Pâkzâd og Lindstad: Trump indleder en global toldkrig – Norden viser en bedre vej

- Interview med Helen Thompson: Her er rationalet bag Trumps tariffer

- Tao Bjørn & T. N. Sørensen i RÆSON SØNDAG: Trump tager fejl, hvis han tror, at Kina ikke kan gengælde handelskrigen. Beijing er klar og forberedt til tænderne

- Ukrainebrief 4. april: Er Kreml pludselig åbne for sikkerhedsgarantier til Ukraine?

- Sten Rynning: Det ser skidt ud for Trumps plan om at stoppe krigen hurtigt

- Kirsten Biering: Kan Marine Le Pens martyrium holde til næste præsidentvalg?

- Svend Roed Nielsen: Trumps toldhammer er det største tilbageslag for verdensøkonomien siden starten af 30’erne

- På vej i april: Det nye trykte nummer. Tegn abonnement idag og få bladet med posten inden udgivelsen: Fortsat blot 250 kr./året, 200 for studerende+pensionister

- Malthe Dahl: Kan Le Pens parti omsætte vreden til vælgere – eller har Trump givet højrestøtterne kolde fødder?

- Geopol med Mikkel Vedby og Lars Struwe: Anti-trumpisme er vestlige politikeres nye trumfkort

- Per Øhrgaard: Når dannelsen går tabt, bliver demokrati til populisme

- Tidligere arrangementer i 2025

- Svend Roed Nielsen: Vi er ikke forsvarsløse mod Trumps handelskrig. Tværtimod – EU har et stærkt kort på hånden

- Rasmus Brun Pedersen i RÆSONs nye trykte nummer: Her er USA’s plan for Grønland

- Per Kalvig i RÆSON SØNDAG: EU vil grave sig til forsyningssikkerhed. Det er baseret på en misforståelse

- Lars Struwe: Vance lægger vægten på sikkerhed og frygten for Kina. Om vi kan lide det eller ej – og han har ret

- Hvem er vi, hvis vi ikke er venner med amerikanerne? Mikkel Vedby med Jarl Cordua i Lille Land, Hvorhen

- Can Dündar: Tyrkiet er på vej mod et fuldt diktatur. Erdoğan ved nemlig, at Europa er villig til at ofre dets værdier for sikkerhed

- Grace Blakeley: Der er brug for en genopbygning af den massepolitik, der tillader almindelige mennesker at øve indflydelse på vores økonomiske og politiske institutioner

- Flemming Splidsboel i RÆSONs kommende trykte nummer: Hvad vi mister, hvis Ukraine taber

- Øjvind Hesselager: Sådan mistede vi Grønland

- Kasper Junge Wester om det amerikanske sikkerhedsbrud: Nu der ingen tvivl om, at Trump-administrationen foragter Europa

- På vej i april: Det nye trykte nummer. Tegn abonnement idag og få bladet med posten inden udgivelsen: Fortsat blot 250 kr./året, 200 for studerende+pensionister

- Peter Lautrup-Larsen: Lars Aagaards ministersag måler regeringens styrke eller svaghed

![Kampen om magten: „En meget berigende politisk bog […] Anbefales til indkøb‟](https://d.raeson.dk/wp-content/uploads/2020/02/usa.trump_-300x274.jpg)